国际网站

国际网站欧洲议会松绑二氧化碳排放标准,背后有何深意?

作者:何卉

2025年05月20日

2025年05月20日

5月初,欧洲议会做出一项重大决策,将原定于2025年必须执行的乘用车二氧化碳(CO2)排放标准放宽,允许车企在2025至2027三年间平均达标。所幸的是,欧洲议会尚未对2035年实现零排放这一长期目标值作出调整[1]。那么,这一“放宽”究竟蕴含着怎样的深意?其背后有着怎样的缘由?又将如何重塑欧洲车企的竞争格局?对欧洲交通脱碳目标而言,是助力还是阻力?本文将一探究竟。

解析排放标准放宽的“技术操作”[2]

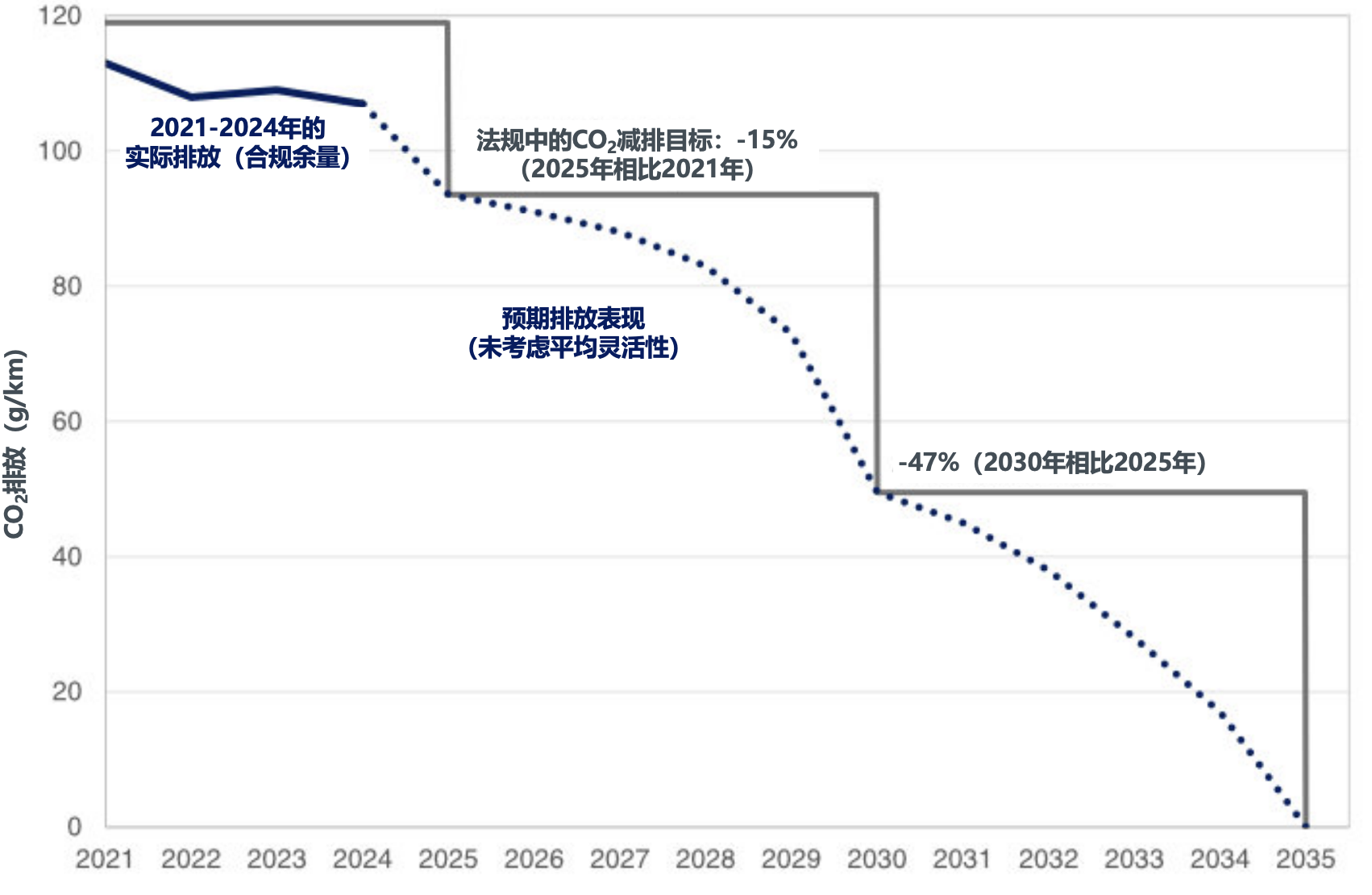

欧盟现行的针对新乘用车的CO2排放标准采用阶梯函数设定目标值,即每5年加严一次,而非逐年递增。这种设定方式为车企提供了一定的缓冲期,使其能够逐步适应更严格的排放要求。上一次加严发生在2020年,该标准一直沿用至2024年。从2025年开始,新标准要求在2025至2029年期间将排放目标收紧15%(如下图灰色折线所示)。

图1. 欧盟分阶段二氧化碳减排目标(灰色折线),及制造商的历史表现(蓝色实线)和预期表现(蓝色虚线)。

然而,在实际操作中,汽车制造商并不会严格遵循这种阶梯式目标。对于制造商而言,在几年内保持排放水平不变,然后在减排节点年份到来之际大幅减少排放,风险过高。因此,制造商通常会在5年周期内持续推进减排,并在周期末尾加速努力达标。2024年,欧洲制造商平均超出其CO2目标约12克/公里。然而迈进2025年1月,制造商就必须朝着新的CO2目标迈进了。平均而言,他们需要在剩下的11个月内减少10克/公里(约11%)的排放量。考虑到制造商为满足欧盟中期目标,需要在2030年相比2025目标再减少约47%的CO2排放,预计他们将在2026至2029年的所有年份中大幅超额完成目标,并且随着时间推移,超额完成的趋势会越来越明显(如上图深蓝色虚线所示)。究其原因,在中长期目标的约束下,车企为规避风险,大概率会在未来几年使实际排放远低于监管红线,避免在最后关头因排放不达标而面临巨额罚款。

此次引入的三年平均达标机制,允许制造商一开始超过其CO2目标,只要在后面的年份通过超额完成目标来补偿即可。平均机制不出其外会导致2025年CO2目标的延迟。欧洲车企对此有一种比较美好的说法是:“目标保持不变。但这为行业提供了更多的喘息空间。”[3]

但事实真的会如此吗?

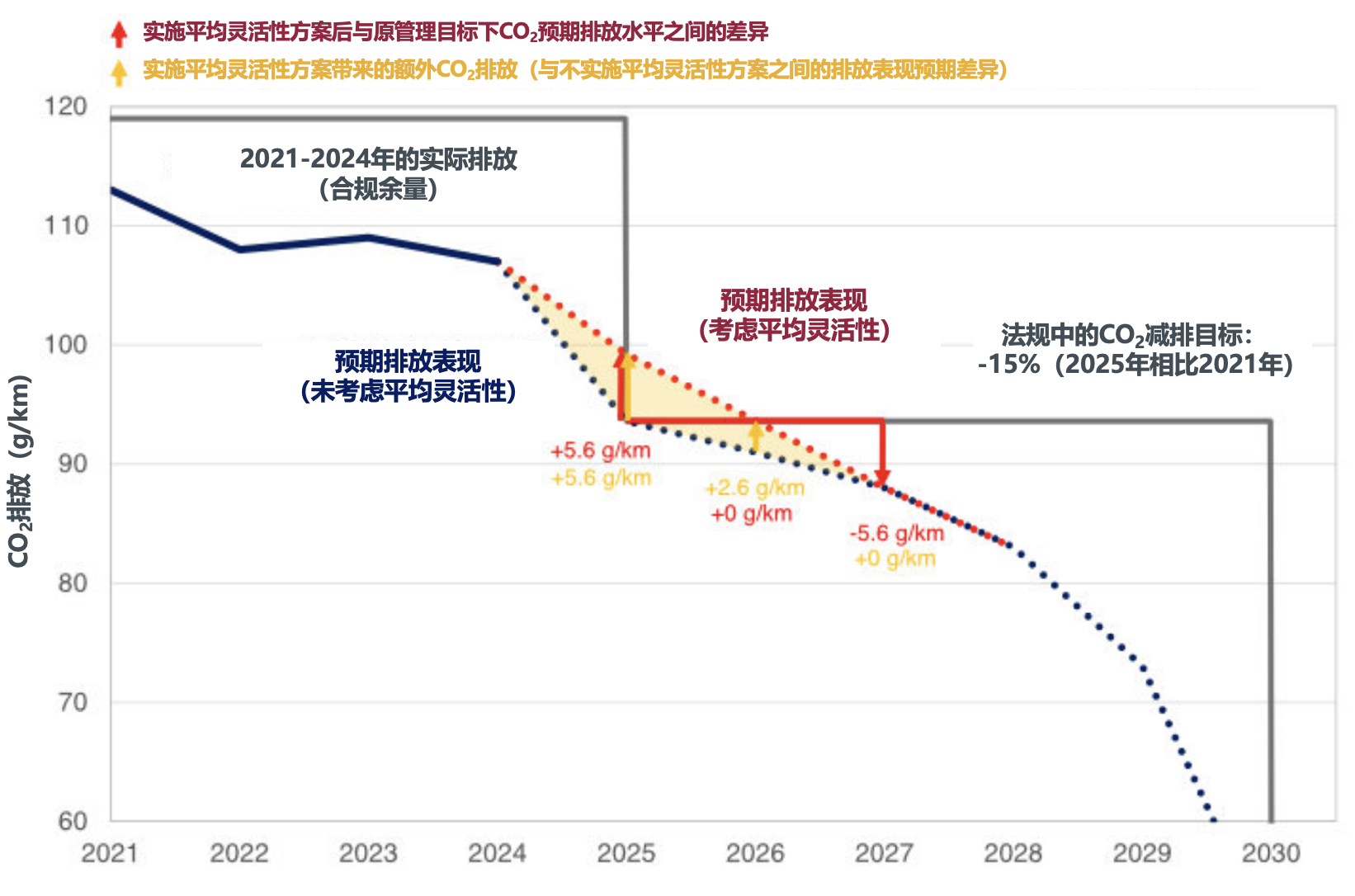

更具现实意义的预测显示,在平均达标机制下,车企很有可能选择一条更为平缓的达标路径。这条路径在2025年比原来的达标路径高出约5.6克/公里,到2026年仍高出2.6克/公里,到2027年则回归原来的达标路径(如下图红色虚线显示)。如此一来,平均机制对年度排放水平的净效应并非零,而是实实在在地产生了可观的额外CO2排放量(如下图黄色区域显示)。

图2. 平均机制对2025年、2026年和2027年欧盟新车平均二氧化碳排放水平的影响。

放宽标准背后的 “无奈之举”

放宽标准的底层逻辑在于,达标的关键路径是生产并销售更多零排放的电动汽车。而欧洲汽车制造商在这一领域落后于中国和美国的竞争对手。尽管近年来在欧洲广泛的电动汽车补贴下,电动汽车市场渗透率有了迅猛增长。但近期欧洲多国政府纷纷缩减对电动汽车的补贴力度,致使市场需求急剧萎缩,电动汽车销量在诸多市场陷入停滞困局[4]。这无疑给制造商达标之路增添了重重阻碍。不达标的后果是巨额罚款,罚款金额为每辆在欧盟注册的车辆95欧元,乘以他们超出目标的每克CO2/km,每年计算一次[5]。

如果没有足够的电动汽车来达标怎么办?

依据欧盟CO2排放标准中的灵活达标机制,车企可选择购买排放积分,或通过“组团”(pooling)方式达标。在“组团”过程中,那些车队平均CO2排放量超标的车企需与排放量极低的车企协商,通常会向后者支付费用或提供其他补偿。这意味着,众多欧洲车企可能需向美国电动汽车制造商特斯拉以及中国电动汽车制造商购买积分[6]。

显然,欧洲车企对此并不情愿。因此,他们亟需额外2至3年的缓冲期,以完善自身产品线布局,并赢得欧洲消费者的认可,进而推动足够数量的电动汽车销售,以助力其实现排放达标。

车企“孰喜孰忧”

从国际清洁交通委员会(ICCT)持续更新的《欧洲市场观察:欧盟乘用车与厢式货车市场及零排放转型进展》[7]可以看到大众集团组团是市场占比大户,占到新生产乘用车的27%,同时也是达标困难户,其车队平均排放量距离目标值仍有15克/公里(17%)的差距。

表1. 按制造商组团或未组团的大型制造商划分的新乘用车车队平均二氧化碳排放量及市场份额

大众汽车首席执行官奥利弗・布卢姆(Oliver Blume)对议会采取的“务实方法”表示欢迎。自欧洲议会于3月初提出“放宽”排放标准的提议后,大众、雷诺、梅赛德斯-奔驰等欧洲主流汽车制造商的股价应声上涨,涨幅在1.5%至4%之间[8]。

与此形成鲜明对比的是,由中国电动汽车制造商吉利持股的沃尔沃汽车(Volvo Cars)表示,那些已经做好准备迎接2025年的公司不应该因为最后时刻的变化而处于不利地位[9]。

表面上看,“放宽”似乎为欧洲车企送上了一份“大礼”。然而,正如交通与环境(T&E)所指出的,从长远来看却可能使欧洲在全球竞争中进一步落后于中国。“竞争力的关键在于能否以大众消费者能够接受的价格生产电动汽车,而中国正是做到了这一点。” T&E执行董事威廉・托德茨(William Todts)直言,“在欧洲推迟这一目标,并不能提升其竞争力。” [10]

“放宽”的代价:交通脱碳目标与社会经济的隐忧[11]

由于平均机制实际上延迟了2025年的CO2目标,使得电动汽车增长放缓,而延展了排放相对较高的燃油汽车的市场空间。每年在欧盟大约有1080万辆新乘用车注册。这些新车平均使用周期行驶里程约25万公里。考虑到实际驾驶中的CO2排放平均比官方标称值高出19%,每增加1克标称的CO2排放,将导致额外的实际道路CO2排放约320万吨。

据估算,三年平均达标机制将导致2600至5100万吨的额外CO2排放,相当于丹麦或希腊全年度的CO2排放量。而由此带来的额外116至225亿升化石燃料消耗,将产生100亿至200亿欧元的成本增量。

结语

欧洲议会放宽CO2排放标准的决策,恍惚中如一场及时雨,为车企暂时缓解了燃眉之急,然而从长远来看,这一举措却如同饮鸩止渴,可能对欧洲的交通脱碳目标造成潜在的冲击。它宛如一面镜子,映照出欧洲汽车行业在转型道路上的艰难抉择,也引发了人们对欧洲汽车行业未来发展方向以及其在全球市场中竞争力的深刻反思。

“前车之覆,后车之鉴”欧洲的这一决策,无疑给我国敲响了警钟。在全球绿色发展的大潮中,我国应坚定不移地走可持续发展之路,加快推动汽车产业的电动化、智能化转型。同时,我们也要注重政策的稳定性和连贯性,避免因短期利益而牺牲长远目标。只有这样,我们才能在激烈的全球竞争中立于不败之地,实现经济与环境的双赢。

本文作者:何卉

参考资料:

[2] https://theicct.org/wp-content/uploads/2025/03/PublicComments-Averaging-final-27March.pdf

京公网安备11010502056756号

京公网安备11010502056756号