国际网站

国际网站中国插混汽车的热潮与拐点

作者:崔洪阳,褚一丹

2025年10月23日

2025年10月23日

自中国开启汽车电动化转型以来,纯电动汽车一直主导着中国的新能源汽车市场,但最近几年,插电式混合动力汽车(PHEV,后简称“插混汽车”)的销量迅速攀升。早期政策扶持在中国这一波插混汽车热潮中发挥了关键作用,但最近半年来,关于插混汽车的政策优化调整正在逐步推进,这是否意味着插混热潮的拐点即将到来?

插混热潮:中国插混汽车的爆发式增长

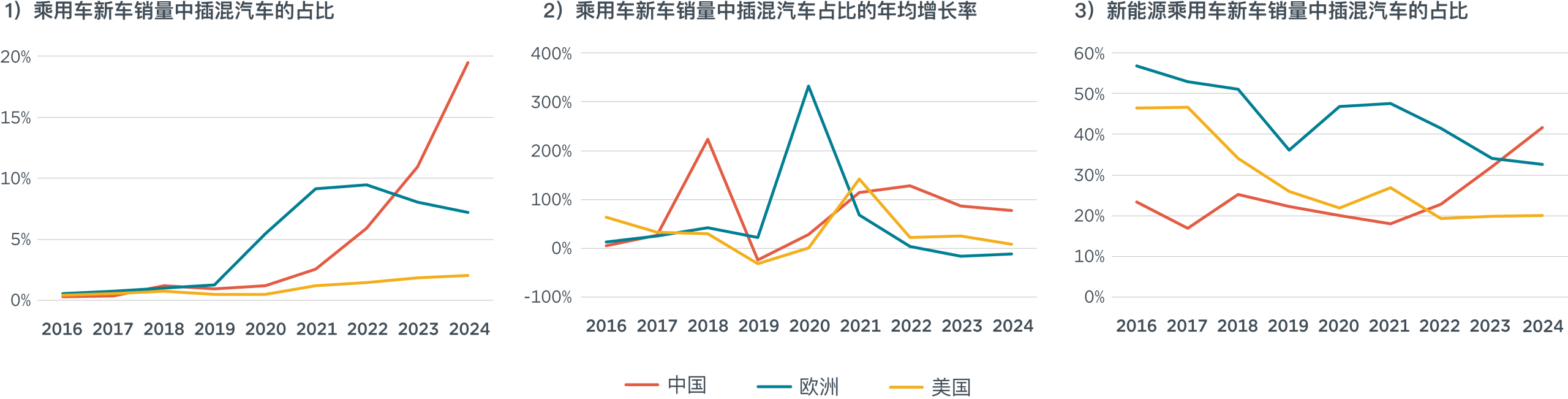

让我们先来看一组插混汽车的销量数据:从2022年到2024年:

-

中国:插混汽车在乘用车新车销量中的占比从5.9%跃升至19.5%,年均复合增长率高达82%;在中国新能源乘用车新车销量中,插混汽车的占比从23%上升到42%。

-

欧洲:插混汽车在乘用车新车销量中的占比从9.5%下降至7.2%(年均复合增长率为-13%);在欧洲新能源乘用车新车销量中,插混汽车的的占比从41%下降至33%。

-

美国:插混汽车在轻型车新车销量中的占比从1.4%小幅增长至2.0%(年均复合增长率为20%),在新能源轻型车新车销量中,插混汽车的占比稳定在20%左右。

图1. 2016–2024年中国、欧洲和美国乘用车新车销量中插混汽车的占比(上)、该占比的年均增长率(中)、以及插混汽车在新能源乘用车新车销量中的占比(下)

注:图中美国的数据包括所有轻型汽车,不仅限于乘用车。

早期政策扶持:驱动插混热潮的关键因素之一

中国这一波插混汽车热潮是多重因素共同推动的结果,包括车辆价格、消费者偏好、车企战略等,但早期政策扶持无疑是插混汽车市场份额快速上升的关键推动力之一。

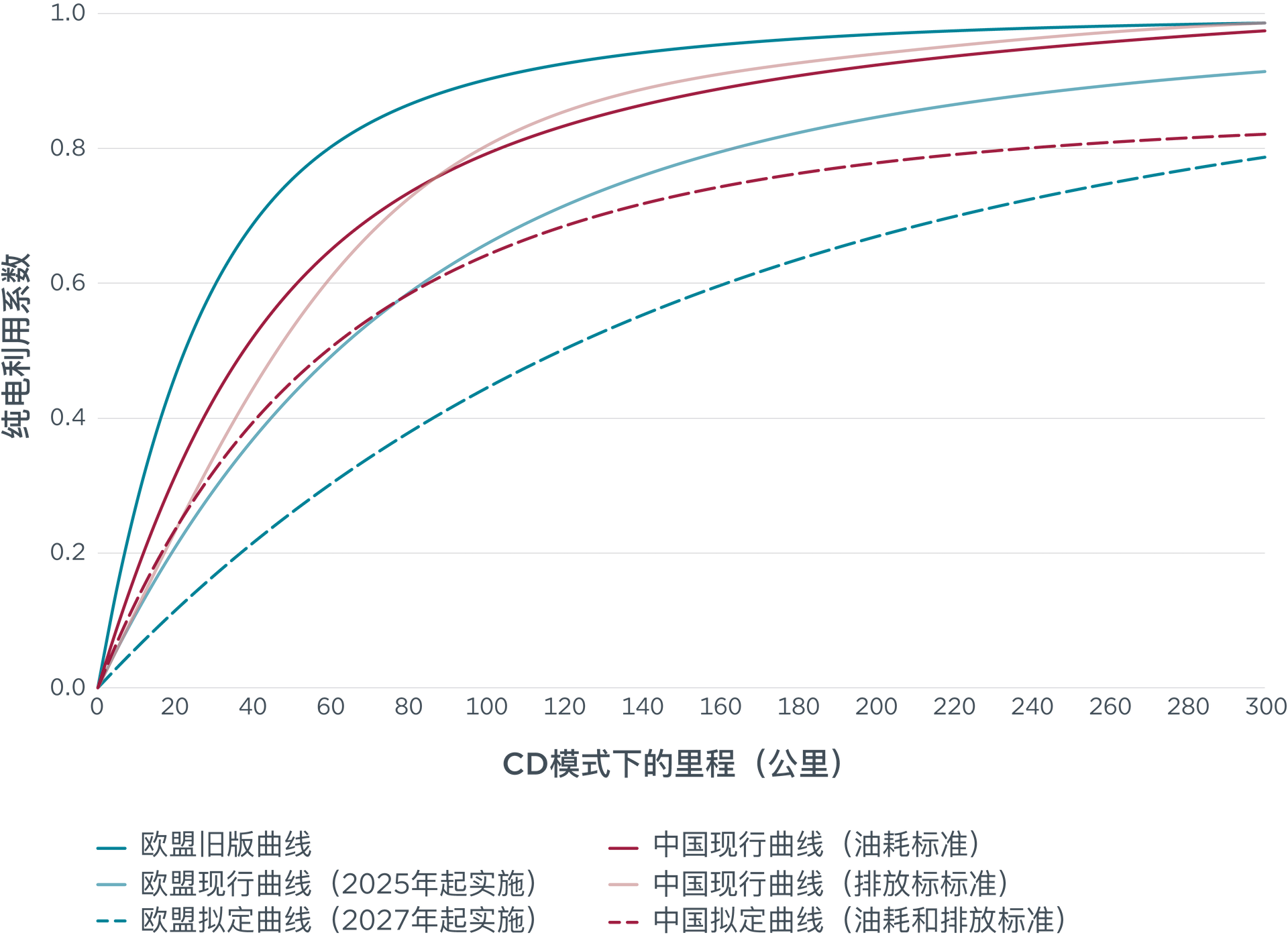

一个典型的例子就是油耗和排放标准中所使用的插混汽车纯电利用系数(Utility Factor,简称“UF”)曲线。这条曲线给出了插混汽车在纯电模式下行驶的里程与总行驶里程的比例,简言之,它近似于插混车主在实际驾驶中“有百分之几的路程是用电开的”。监管部门会基于这条曲线来估算插混汽车的油耗和排放水平,从而判断它们是否符合油耗标准和排放标准的要求。

受限于早期实际道路数据的缺乏,中国、欧洲、美国的政策法规中所使用的UF曲线存在高于实际值的情况,简单来说,就是这条曲线所假设的插混车主的用电里程占比比他们实际的用电里程占比要高。这样一来,基于这条UF曲线计算得到的插混汽车的油耗和排放就低于实际值。在这种情况下,插混汽车就成为了对车企极具吸引力的油耗和排放法规合规选择,而这也是车企大力投资插混汽车并将大量插混车型推向市场背后的考量之一。

除了UF曲线,供给侧的其他一些政策也在一定程度上助推了这波插混热潮。例如“双积分政策”要求车企每年必须通过生产新能源汽车或者从其他车企购买积分的方式获得一定数量的新能源汽车积分,在现行政策下,绝大多数纯电续驶里程超过43公里(WLTP工况)的插混车型都可以获得1个积分,而纯电动汽车则必须达到至少137公里的续驶里程,并在电池密度和能效方面表现出色,才能够获得1个积分。相较之下,插混车型也就成为了车企实现新能源汽车积分合规的高性价比选择。

在需求侧,插混汽车与纯电动汽车同样享受购置税减免(购置税约为车价的10%)。虽然国家层面的新能源汽车补贴政策已经退出,但最近两年的“以旧换新”政策为消费者购买纯电动汽车和插混汽车提供了相同额度的补贴(约1.5万元人民币)。此外,中国多个城市对燃油汽车实施“限购”或“限行”措施,而纯电动汽车和插混汽车则大多免于这些限制。所有这些因素共同促使插混汽车成为那些仍然偏好燃油汽车或者对纯电动汽车仍有顾虑的消费者的理想选择。

国际动态:欧美逐步削弱对插混汽车的政策激励

从国际视角来看,欧美正在逐步减少对插混汽车的政策支持。例如,欧盟的二氧化碳排放标准规定,从2035年起,所有新注册的乘用车和轻型商用车必须达到零排放。

一直到2024年,纯电动汽车和二氧化碳排放低于50克/公里的插混汽车在碳排放核算中享有相同的“超额积分”待遇(即在计算车队平均排放时按多于1辆车计入),但是,在2025-2029年间实施的“零排放与低排放车辆(ZLEV)积分机制”将对二者进行区别对待:纯电动汽车按全值进行计算,而插混汽车则只能根据其排放水平获得部分积分。

此外,欧盟委员会自2025年起实施新的UF曲线,以使插混汽车的二氧化碳排放认证值更加接近实际情况,这将使插混汽车在碳排放合规方面对车企的吸引力明显降低,2027年,欧盟计划进一步下调UF曲线(如图2所示)。同时,很多欧洲国家的补贴政策也朝着更倾向于纯电动汽车的方向进行了调整。例如,德国和法国在2023年取消了对插混汽车的购车补贴,但继续为纯电动汽车提供补贴;而波兰则在2021年推出了仅针对纯电动汽车的补贴政策。

与欧洲类似,美国环保署(EPA)在2024年通过的最新的排放标准中引入了一条新的UF曲线,以更准确反映插混汽车的实际排放情况,这条新的UF曲线也大幅调低了对插混汽车用电行驶里程占比的假设。在地方层面,加州的零排放汽车法规逐步加严了对插混汽车的技术要求,并降低插混汽车在合规中能够贡献的积分上限。不过,受联邦层面环保政策波动的影响,这些政策的前景仍存在不确定性。

拐点将至:中国启动对插混汽车的政策优化

在新形势下,中国已经开始对插混汽车的相关政策进行优化调整,这些政策优化调整或将重塑中国插混汽车市场的发展轨迹。2025年4月,全国汽车标准化技术委员会汽车节能分技术委员会发布了关于修订插混汽车UF曲线的意见征集稿,新的曲线基于最新实际道路数据拟定,合理下调了对插混汽车用电行驶里程占比的假设。例如,纯电续驶里程为100公里的插混车型,根据现行的UF曲线,其用电里程占比为80%,而基于新的UF曲线,这一占比将下调至65%左右。基于这一调整,插混汽车的油耗和排放认证值将更加贴近其实际值,相应地,其在合规方面的价值较之前也会有所降低。

图2. 中国现行与拟定的UF曲线以及欧盟的旧版、现行和拟定的UF曲线

2025年10月,中央对新能源汽车享受购置税、车船税减免优惠所需达到的技术条件进行了加严。对于插混汽车,在原有政策下,等效全电里程达到43公里的车型就可以享受税收减免优惠,而在新政策下,只有达到100公里以上的车型才能享受优惠。

在这两项政策调整外,为使得政策支持与技术的实际减排效益更加契合,下一步还存在从以下角度进一步优化插混汽车的政策体系的空间:

-

制定先进的“国七排放标准”,在标准中针对温室气体和传统污染物设定严格且可行的车队平均排放目标值,从供给侧推动零排放汽车占比的持续上升;

-

在“双积分政策”中,将插混汽车的积分与其实际减排效果挂钩,并逐步设置插混汽车在合规中的贡献上限;

-

逐步取消对插混汽车的财税激励,或仅对续航里程足够长、具备快充能力、且实际油耗低的插混车型提供财税激励;

-

进一步完善充电基础设施服务网络,这一方面可以缓解消费者对纯电动汽车的里程焦虑,从而增加纯电动汽车的吸引力,同时也有助于提升插混汽车在实际使用中的用电里程占比,最大程度释放其减排潜力。

数据显示,市场已经开始出现变化。2025年上半年,插混汽车在中国新能源乘用车新车销量中的占比为38%,较去年同期的41%有所下降,这是近年来的首次下降。随着新的UF曲线和税收减免政策的实施、相关政策的进一步优化调整、以及电池技术的持续进步和充电服务网络的持续完善,插混汽车市场的拐点也许即将到来。

关键词:

电动化转型

京公网安备11010502056756号

京公网安备11010502056756号