国际网站

国际网站合肥市生态环境局:中国零排放工程机械发展概况——2025

2026年01月28日

2026年01月28日

作为城市建设、基础设施和工业作业的重要支撑力量,工程机械电动化对于推动交通减碳、改善作业环境、提升行业效率发挥着关键作用。国际清洁交通委员会(ICCT)的市场分析《中国零排放工程机械发展概况——2025》,系统梳理了装载机、挖掘机、旋挖钻机等重点机型的电动化进展。

亮点发现:

-

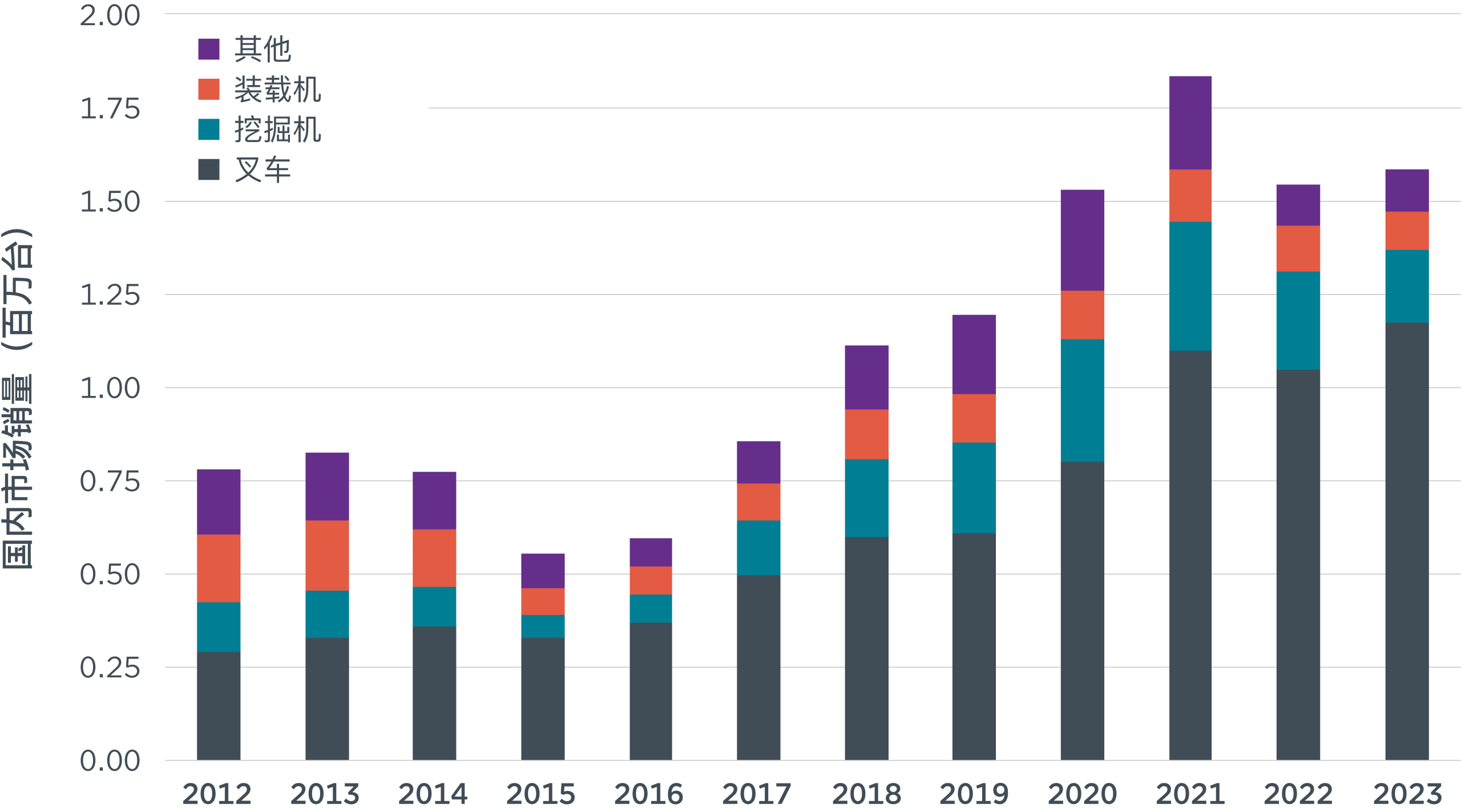

2012-2023年,中国工程机械市场规模翻倍增长,年销量由78万台增至158万台。

-

2023年市场份额前三名:叉车(74%)、挖掘机(12%)和装载机(7%)。

-

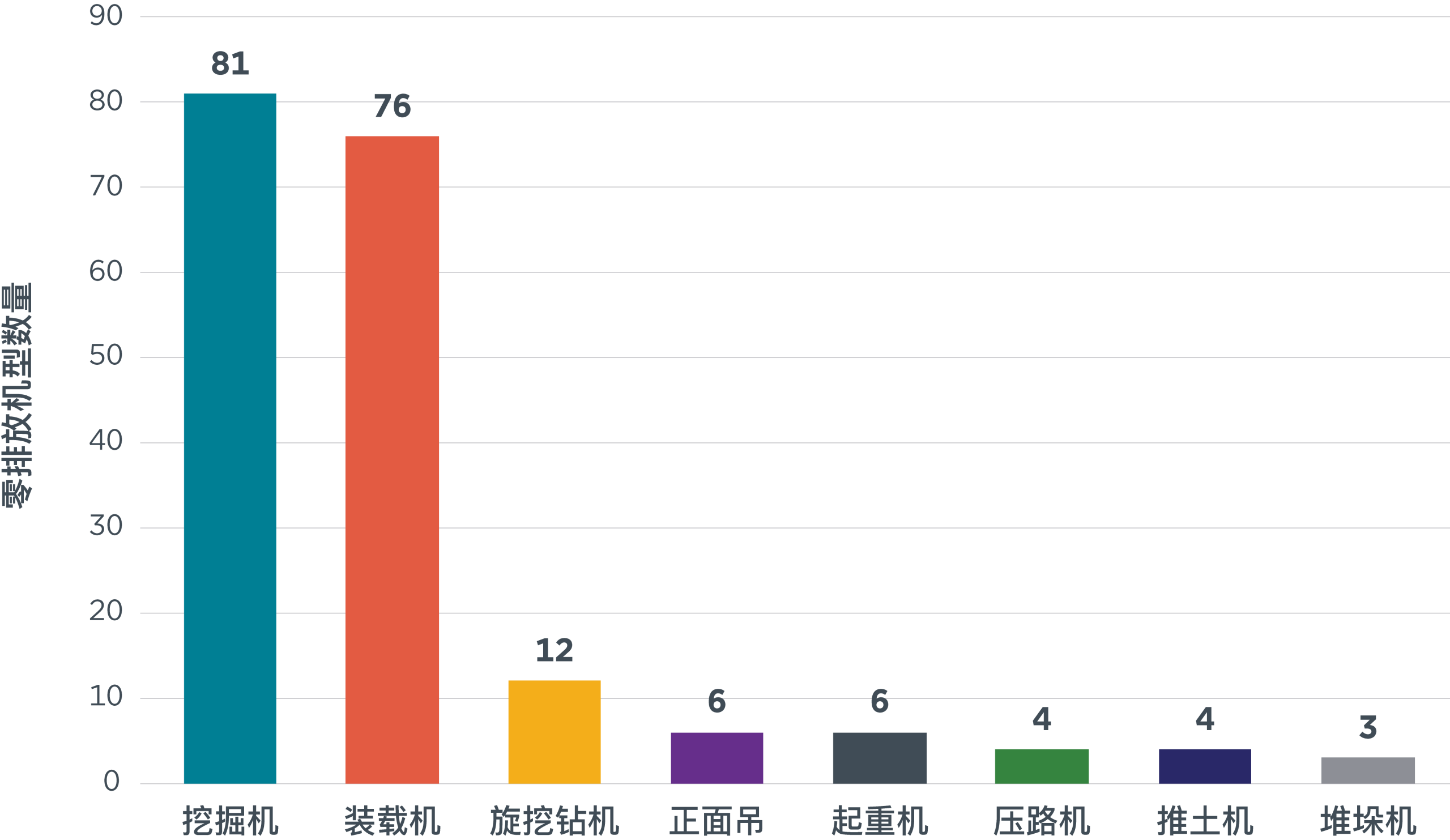

截至2024年底,中国已推出近200款零排放工程机械。挖掘机和装载机占比超过80%。

-

中国零排放工程机械市场集中度高,头部企业:徐工(33款)、三一(21款)、柳工(18款)、山推(15款)和山东临工(14款)。

-

产品多样化程度较高。从设备重量和额定功率来看,零排放工程机械均已实现大范围覆盖。

什么是工程机械?

工程机械是指在施工现场执行各类作业用途的重型机械和非道路车辆,主要用于完成挖掘、平整、起重、拆除、物料搬运、运输以及场地整备等作业项目。重点工业企业、港口和矿区均会广泛应用工程机械来进行物料处理、运输及其他专项作业任务。本文将主要聚焦于挖掘机、装载机、旋挖钻机、正面吊、起重机、压路机和推土机这几类工程机械。

*鉴于目前零排放叉车和高空作业平台已实现大规模量产,且在中国市场中小吨位叉车(<3 吨)与高空作业平台的电动化率已接近 100%,本研究将不再考虑对这两类工程机械进行分析。

图1. 主要工程机械概览

销量翻番,工程机械市场十年增长迅速

从2012年到2023年,中国工程机械市场的规模实现了翻倍增长,年销量由78万台增至158万台。在经历了2012至2015年的行业收缩期之后,得益于基础设施投资以及为满足排放标准而进行的机械设备升级,工程机械行业进入了一段强劲复苏期,在2021年达到年销量180万台的峰值,销量规模为2015年销量(55.3 万台)的三倍以上。尽管2022年受房地产行业低迷的影响,销量一度出现了下滑,但随后市场销量即在2023年回升至160万台,同比增长达到2.6%。

从市场细分结构来看,2023年,叉车以74%的市场份额居首,其次是挖掘机(12%)和装载机(7%),三者合计占比超过90%。这既反映出物流自动化需求的持续增长,也表明传统工程机械细分领域依然保持着强劲发展态势。

图2. 2012-2023年中国各类工程机械的销量和市场份额

零排放机型广泛覆盖,头部企业发力明显

截至2024年底,中国已推出近200款零排放工程机械。其中,挖掘机和装载机产品合计占比超过80%,挖掘机以81款零排放机型领跑市场,装载机以76款紧随其后。零排放旋挖钻机也开始崭露头角,在不久之前市场上的电动旋挖钻机产品还十分有限,而2024年底已有12款零排放机型可供选择,标志着这一细分市场已经开始在零排放转型的道路上快速迈进。

但相比之下,正面吊、起重机、压路机和推土机等更专业化的机械设备仍处于电动化的早期阶段,市场上仅有少量机型可供选择。上述差异恰恰反映了市场需求与技术可行性的协同性,即应用场景更广、充电基础设施较为完备且成本效益更具吸引力的机械设备,更有望率先实现零排放方面的突破。

图3. 2024年中国零排放工程机械机型数量

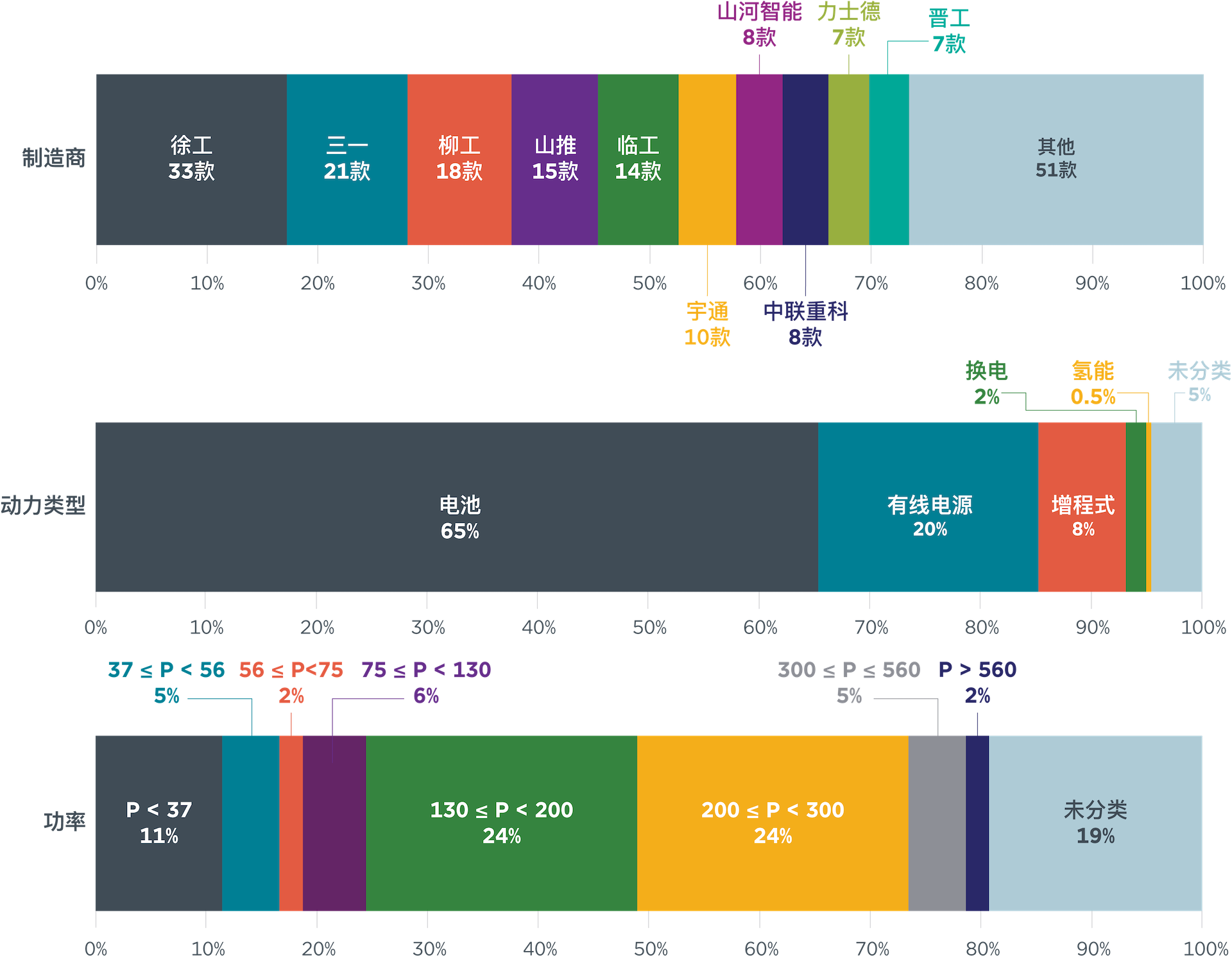

截至2024年,中国零排放工程机械市场的机型供给主要集中在少数头部企业,排名前十制造商的零排放产品合计占市场上全部可选机型的近73%。这些企业大多提供至少10款电动机型,显示出对电动化的大幅投入。其中,徐工以33款产品位居榜首,其次为三一(21款)、柳工(18款)、山推(15款)和山东临工(14款)。宇通、山河智能、中联重科、力士德和晋工也分别推出了约7–10款机型。零排放工程机械机型供应量的增长,表明电动化已不再是小众尝试,而正在成为全行业产品开发的重点方向。

在动力形式方面,电池电动工程机械占主导地位,2024年占比为65%;其次是拖线外接电源机型,占比为20%;增程式电动工程机械(即在电池驱动基础上配备辅助动力源,通常为小型内燃机,来进行发电并延长续航)的占比为8%。其他技术路线,如换电机型与氢燃料电池机型的占比均不足5%。

按照当前非道路发动机排放法规所定义的功率区段,2024年可购买的零排放机型中,逾半数集中在75–300 kW功率段,说明零排放产品主要集中于中型机械设备市场;而300 kW以上的高功率机型仍处于起步阶段,但已开始逐渐显现出发展迹象。

图4. 2024年零排放工程机械机型分布情况(按制造商、动力技术和法规功率划分)

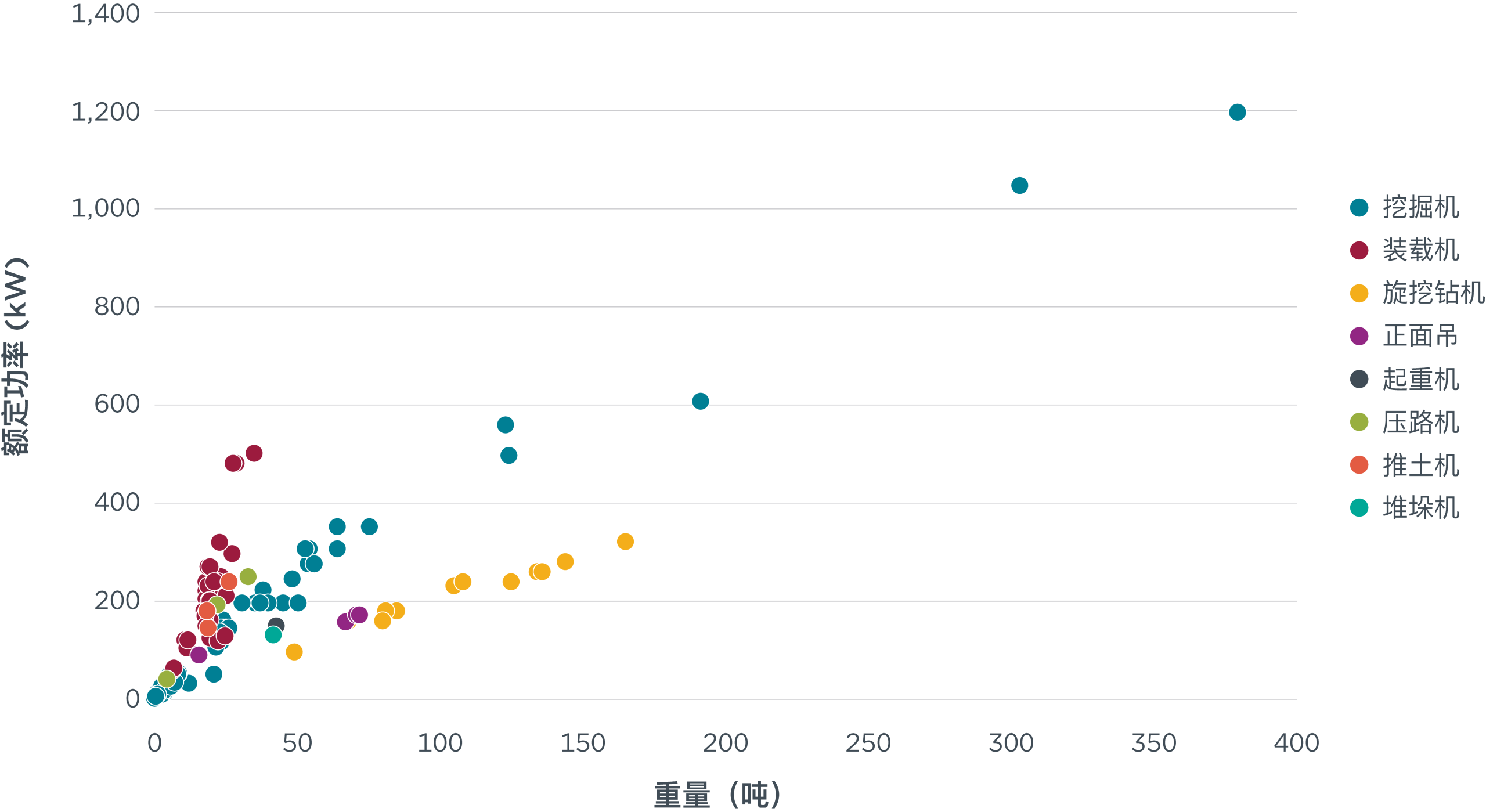

无论从机械设备的重量还是额定功率来看,零排放工程机械均已实现大范围覆盖,反映出零排放工程机械产品的多样化。其中,零排放挖掘机的产品覆盖范围最广,机械设备重量从不足10吨一直到接近400吨,额定功率从50 kW以下到超过1200 kW。相对而言,零排放装载机则更多的集中于轻型产品细分市场,机械设备重量一般低于50吨,但额定功率可延伸至500 kW。零排放旋挖钻机整体处于中等重量区段(最高约165吨),同时也对应了较低的额定功率,通常低于350 kW。零排放机型分布如此广泛表明电动化技术不仅能够满足主要用于市区作业的轻型工程机械,也能够支撑更重型的建筑工程、工业产业及基础设施作业任务。

图5. 2024年中国主要类型零排放工程机械的功率及重量分布情况

零排放装载机:转型最前沿,电动化渗透率快速提升

过去三年,中国电动装载机市场在零排放转型方面进展显著:2023年初电动装载机的市场渗透率仅为1.1%,到2025年第一季度已达17.1%。当前主力产品集中于130–300 kW功率区间,占比超七成,反映出建筑、水泥等行业加速推动中高功率段设备电动化。市场集中度高,前十大制造商占据九成以上在售机型。徐工、山东临工、山推等企业布局广泛。

零排放挖掘机:市场起步,开始满足多样化需求

挖掘机电动化仍处起步阶段,2025年第一季度电动挖掘机市场渗透率仅为0.08%,但产品机型已覆盖全部功率段,显示出初步的技术成熟与市场关注。当前机型集中于低功率(37 kW 以下)和中功率(130–200 kW)区段,与柴油机型的功率分布相近,电动产品正日益满足不同规模工程项目的多样化需求。市场由头部企业主导,前十大厂商占据约九成在售机型。

零排放旋挖钻机:电动化转型新赛道,应用潜力初现

继装载机和挖掘机之后,旋挖钻机已成为电动化转型发展较为领先的工程机械类型之一。尽管尚处推广初期、销量数据未被系统统计,2024年市场已推出12款电动旋挖钻机产品,产品功率分布与柴油机型高度接近,覆盖主流中高功率区段(130–300 kW)。其中半数机型集中在200–300 kW,显示出较强应用潜力,能够支撑主流作业需求。若未来能拓展至更高功率段,电动旋挖钻机有望在工程设备电动化中扮演更加关键的角色。零排放旋挖钻机细分市场高度集中,目前仅有宇通和中联重科两家领先制造商推出了商业化的零排放旋挖钻机产品。

相关阅读

京公网安备11010502056756号

京公网安备11010502056756号