国际网站

国际网站欧盟委员会提议修订轻型车二氧化碳排放标准,是碳中和政策的重大倒退吗?

2026年01月29日

2026年01月29日

在刚刚过去的12月,欧盟委员会提议修订欧盟的轻型车二氧化碳(CO₂)排放标准,将2035年的要求从“100% 尾气减排”调整为“90% 尾气减排 + 10% 抵销”。这一提案被部分舆论解读为欧洲放弃电动化的技术路线、甚至气候政策倒退。在接受 “CPCD 社区”专访时,国际清洁交通委员会(ICCT)中国区负责人崔洪阳指出,这一判断并不准确。本文将围绕 五个关键问题,进一步拆解这一提案的政策逻辑、具体内容及其对全球和中国电动化转型的启示:

-

欧盟为何要修订轻型车二氧化碳(CO₂)排放标准?“2035 内燃机禁令”这一说法是否准确?

-

欧盟当时为什么要设定“2035年100%尾气CO2减排”的要求?

-

此次提案具体改了哪些关键内容?,是否意味着欧盟放弃了电动化的技术路线,又是否意味着欧盟碳中和政策的倒退?

-

这次的提案是否是一个信号,预示着全球汽车电动化转型的进程将经历一场整体性倒退,对中国有什么启示?

以下为采访原文:

一、欧盟近期提议将2035的目标从“100%尾气减排”修订为“90%尾气减排+10%抵销”的底层逻辑与政策动机是什么? “2035 内燃机禁令”这一说法是否准确?

欧盟2025年12月中旬提议修订的政策是欧盟的轻型车CO2排放标准,将这项政策称为“2035内燃机禁令”是不准确的。

欧盟的轻型车CO2排放标准并没有禁止销售内燃机车,它的要求是到2035年新注册的乘用车和轻型商用车必须实现100%的尾气CO2减排,这一减排目标可以通过多种技术路径来实现,包括纯电动汽车(BEV)、燃料电池汽车、氢燃料内燃机汽车等。

欧盟轻型车CO2排放标准中“2035年实现100%的尾气CO2减排”的要求是在2023年通过对该标准的一次突破性修订设定的。欧盟的原计划是在2026年对标准再进行一次评估审查,以判断该标准是否需要进行新的修订,但是在欧洲汽车行业的压力下,欧盟将对该标准进行评估审查的时间提前至2025年年中,并相应地于2025年12月提出了对该标准进行再次修订的提案。

根据该提案所附的影响评估文件,欧盟这次对轻型车CO2排放标准的修订旨在应对欧洲汽车行业所面临的竞争力挑战,并降低车企可能面临的排放不合规风险,同时也是回应近年来汽车市场格局的变化,包括欧盟电动汽车的消费需求低于此前预期,以及来自美国和中国的国际竞争加剧等。这次修订的核心逻辑是在继续保持汽车电动化转型的大方向不动摇和继续完成《欧盟气候法》所设定的CO2减排目标的前提下,为欧洲的车企提供更大的合规灵活性。

二、欧盟当时为什么要设定“2035年100%尾气CO2减排”的要求?

简而言之,欧盟设定“2035年新注册的乘用车和轻型商用车实现100%尾气CO2减排”的要求,是为了确保其2050年气候中和目标的如期实现。

具体来说,2016年《巴黎协定》正式生效,作为对《巴黎协定》的落实和回应,欧盟于2019年在《欧洲绿色协议》中正式提出2050年实现气候中和的目标,并于2021年正式通过《欧盟气候法》,将2050年实现气候中和的目标写入法律。

在这一整体目标下,欧盟通过情景分析的方法推导出各个排放部门的减排路径,其中交通部门需要到2050年实现温室气体排放在1990年的基础上降低90%。在欧盟的交通部门中,轻型车是碳排放贡献最大的一个子部门,也是实现净零排放技术可行性最高的子部门,相较而言,航运和航空等子部门的脱碳难度更大。

综合来看,欧盟认为要实现交通部门减排90%的目标,轻型车这个子部门就需要在2050年实现净零排放,考虑到轻型车的使用寿命在15年左右,这就意味着2035年起欧盟新注册的轻型车就需要实现零排放。也正是基于这一套逻辑推导,欧盟于2023年对其轻型车CO2排放标准进行了修订,设定了2035年新注册的乘用车和轻型商用车实现100%尾气CO2减排的要求。

除2035年100%的减排目标之外,欧盟还在轻型车CO2排放标准中设定了分阶段的中期目标:

- 2025-2029年:乘用车和轻型商用车相较2021年减排15%;

- 2030-2034年:乘用车减排55%,轻型商用车减排50%。

车企必须逐年达标,但从上述中期目标可以看到,在一个五年周期内,排放要求是完全一样的,并非逐年加严,这就为车企提供了每五年一个周期的充分灵活性,车企可以自主决定减排节奏。然而,过去的经验表明,很多欧洲车企往往都是拖到最后一刻才采取行动、在新目标生效时才集中减排,这也是当前欧洲车企面临排放合规困难的主要原因之一。

三、欧盟这次的提案计划对其轻型车CO2排放标准进行哪些修订?

欧盟这次提议修订的内容主要包括以下四点:

一是将“2035年实现100%尾气CO2减排”的要求调整为“2035年实现90%尾气CO2减排”,这就意味着到2035年时,欧盟新注册乘用车和轻型商用车的车队平均CO2排放最高分别可以达到11克/公里和18克/公里。

二是将“2030-2034年实现轻型商用车减排50%”的要求调整为“2030-2034年实现轻型商用车减排40%”,这就意味着2030-2034年间,欧盟新注册轻型商用车的车队平均平均CO2排放要求从原来的91克/公里调整为109克/公里。此外,无论是乘用车和轻型商用车,在2030-2032年间,车企都不再需要逐年达标,而是三年平均的CO2排放水平能够符合要求即可。

三是要求车企从2035年开始通过“可再生燃料积分”和“低碳钢积分”抵消剩下的10%的排放量,即乘用车最高11克/公里的排放和轻型商用车最高18克/公里的CO2排放,否则仍将面临不合规处罚。以乘用车为例,“可再生燃料积分”最高可抵消3.3克/公里,而“低碳钢积分”最高可抵消8克/公里。每个车企具体能够获得的“可再生燃料积分”主要是由欧盟市场上供应的可再生燃料(生物燃料、生物燃气、合成燃料)的数量及其碳排放强度与化石燃料之间的差异决定的,从目前欧盟市场可再生燃料的供应量来看,车企在2035年拿满3.3克/公里的积分并不困难。

每个车企具体能够获得的“低碳钢积分”则主要是由低碳钢的数量及其碳排放强度与基准值之间的差异决定的,关于“什么算是低碳钢”、“如何核算低碳钢的碳排放强度”、“碳排放强度的基准值是多少”等决定车企可获得的“低碳钢积分”的关键问题,这次的提案并未给出明确回答,如果提案获得通过,欧盟将制定一项授权法案来给出明确的答案。

四是对“小型纯电动汽车”给予“超级积分”。这次的提案将车长4.2米以下、在欧盟生产的纯电动乘用车定义为“小型纯电动汽车”,在测算车企的车队平均CO2排放时将每辆“小型纯电动汽车”按1.3辆算,由于纯电动汽车的尾气CO2排放为零,这种1辆按1.3辆算的“超级积分”机制就可以增大“小型纯电动汽车”对车企实现排放合规的价值,从而激励车企多生产和销售小型纯电动汽车。

这一激励机制将从修订正式生效后开始发挥作用,到2034年底退出。而欧盟之所以聚焦“小型纯电动汽车”,是因为这些小型、价格相对可负担的车辆级别是主流消费者真正能够够得到的车辆级别,推动这些主流车辆级别-而非中大型、高端车辆级别-加速电动化转型是使得电动汽车在欧盟真正成为主流技术路线、确保欧盟轻型车的CO2减排目标实现的关键。

四、这次的提案什么时候能够获得通过,如果获得通过,是否意味着欧盟放弃了电动化的技术路线,又是否意味着欧盟碳中和政策的倒退?

这次的提案是由欧盟委员会于2025年12月中旬提出的,接下来将由欧洲议会和欧盟理事会(即各欧盟成员国)进行审议。在这两大立法机构分别形成自身立场后,提案将进入欧洲议会、欧盟理事会和欧盟委员会之间的“三方谈判”,谈判预计将在2026年下半年进行。修订案有可能在2026年年底或2027年年初获得通过。

这一提案绝非意味着欧盟放弃了电动化的技术路线。基于ICCT的测算,即使这次的提案获得通过,欧盟真的将2035年的CO2减排要求从100%调整为90%,2035年欧盟新注册乘用车中纯电动汽车的占比预计也将至少达到80%,新能源汽车的占比预计将至少达到90%。对应地,插电式混合动力汽车(PHEV)的占比不会超过20%,传统燃油车(如汽油车、柴油车)的占比不会超过10%。也就是说,即使这次的提案获得通过,欧盟也需要继续朝着全面电动化的方向推进,电动汽车尤其是纯电动汽车仍然将是未来欧盟主流的技术路线。

同样,这一提案也不能被视为欧盟碳中和政策的倒退。欧盟委员会明确强调,欧盟仍然坚定致力于《欧盟气候法》所确立的2050年实现气候中和的目标。就在不久前,欧盟委员会还提出了2040年欧盟整体温室气体减排90%的中期目标,也是进一步再为2050年实现气候中和的目标铺路。

此外,这次的提案虽然将“2035年实现100%尾气CO2减排”的要求调整为“2035年实现90%尾气CO2减排”,但也明确要求车企自2035年起通过可再生燃料和低碳钢两个路径来抵消剩余10%的排放,否则车企也将面临不合规处罚,这进一步表明欧盟委员会仍然坚持零排放出行的大方向。值得强调的是,即使这一提案获得通过,修订后的欧盟轻型车CO2排放标准仍然将是当下全球范围内最严格的排放标准。

一句话总结,这次的提案是在继续聚焦电动化转型的大方向和《欧盟气候法》所确立的2050年实现气候中和的目标的前提下,为面临竞争力挑战的欧盟车企提供更多合规灵活性的一次尝试。

五、这次的提案是否是一个信号,预示着全球汽车电动化转型的进程将经历一场整体性倒退,对中国有什么启示?

恰恰相反,全球汽车电动化转型正在加速演进。ICCT的研究显示,过去十年间,全球平均的电动汽车渗透率持续上涨,到2024年达到19%,到2025年上半年达到24%。与汽车电动化转型相适应的基础设施建设也在如火如荼地开展,截至2024年底,全球电动汽车公用充电桩的数量已经接近500万根,不到两年就翻了一番,其增长速度甚至比电动汽车销量增长的速度还要快,体现出各国政府和市场主体对汽车电动化转型长期趋势的高度信心。

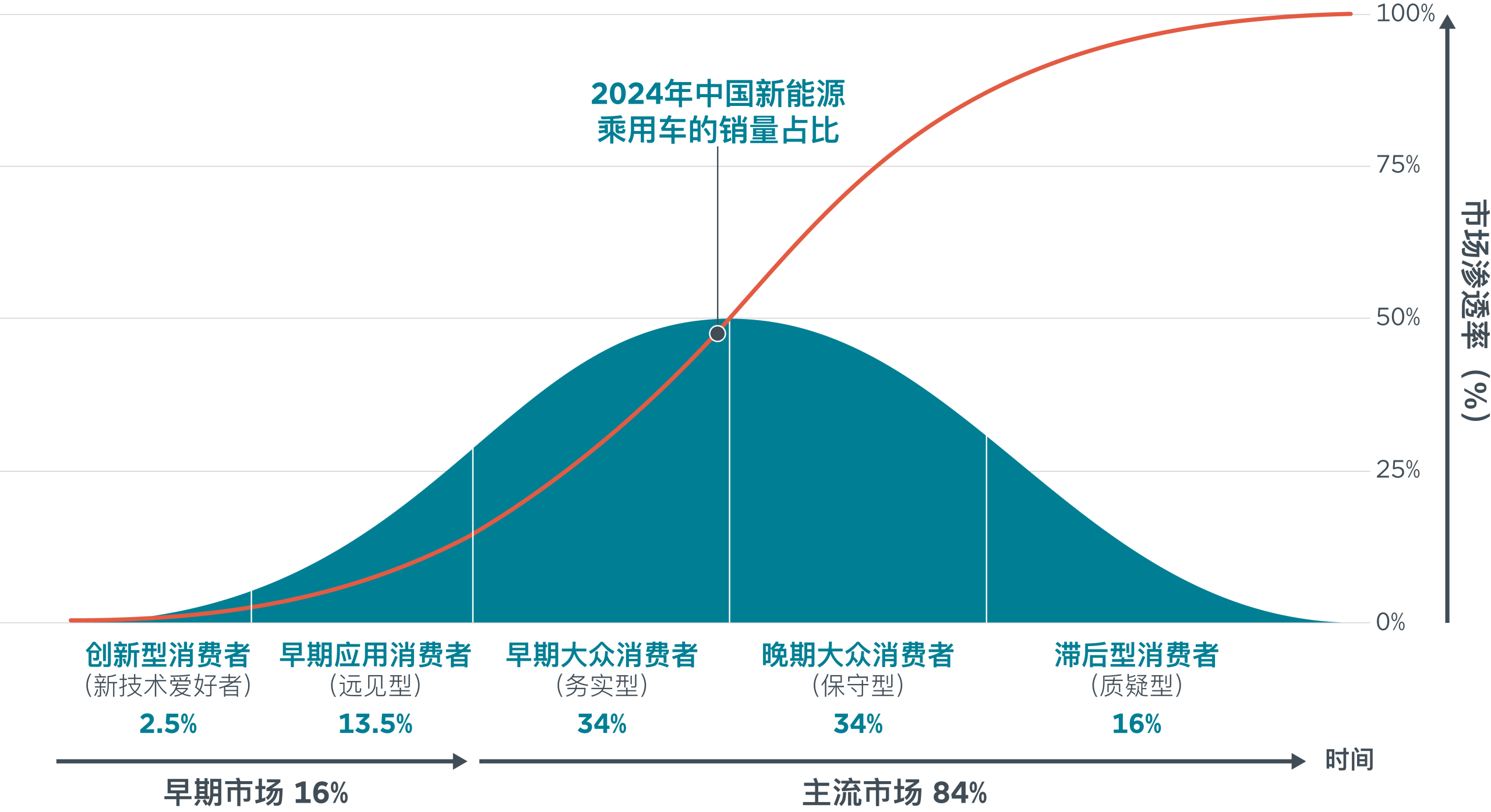

作为全球汽车电动化转型的引领者,中国已经在2025年突破了50%的电动汽车市场渗透率,电动汽车首次超过传统燃油车成为中国汽车新销量的主体,电动汽车在新车市场已经成为主流的技术路线,电动化转型的大趋势已经不可逆转。基于“创新扩散理论”,新技术的推广普遍遵循S型曲线(如图1所示)。

从2015年到2025年,中国用了10年的时间走完了S型曲线的前半程(从0到50%),在技术持续进步、成本持续下降、基础设施不断完善、消费者认知日益清晰的背景下,中国有很大机会再用10年左右的时间走完S型曲线的后半程,到2035年左右实现新车销量的全面电动化。挪威已经遵循S型曲线基本走完了全程,2025年挪威新注册乘用车中电动汽车的占比高达96%,几乎按其计划如期完成了全面电动化的目标。

图1. 新技术推广所遵循的S型曲线示意图

欧洲的汽车电动化转型速度虽然不及预期,但也已经取得了积极的进展。2024年,欧洲乘用车新销量中电动汽车的渗透率为22%,而2025年1-11月,这个渗透率已经增长至27%,11月当月更是达到33%。如前文介绍,即使欧盟真的将2035年的CO2减排要求从100%调整为90%,2035年欧盟新注册乘用车中电动汽车的渗透率预计也将至少达到90%,电动化转型的大方向依然明确。

特别值得强调的是,很多新兴市场如越南、泰国、土耳其、印度尼西亚等近年来在汽车电动化转型方面也取得了突破性进展,例如越南2025年上半年的电动汽车渗透率已经高达35%。这些新兴市场的跨越式发展也将进一步巩固全球汽车电动化转型的大势。

至于这一提案对中国的启示,我想最核心的就是“宜将剩勇扩优势,莫学兔眠等慢龟”。新能源汽车已成为中国在全球产业竞争中的核心优势,无论从减污降碳的角度出发,还是从产业升级的角度出发,中国都有必要坚定新能源汽车的技术路线,并利用好未来十年的关键窗口期,加速推进全面电动化转型,将近年来积累起来的宝贵优势,真正转化为减污降碳协同与产业竞争力提升的胜势。

同时,作为全球最大的汽车市场,中国有机会通过推进全面电动化转型的先行探索,为全球不同发展阶段的国家和地区提供可借鉴的转型范式,助力全球交通领域的绿色转型。

京公网安备11010502056756号

京公网安备11010502056756号