国际网站

国际网站- 中国非道路机械市场进展

- 零排放非道路机械进展

中国非道路机械市场进展

查看更多

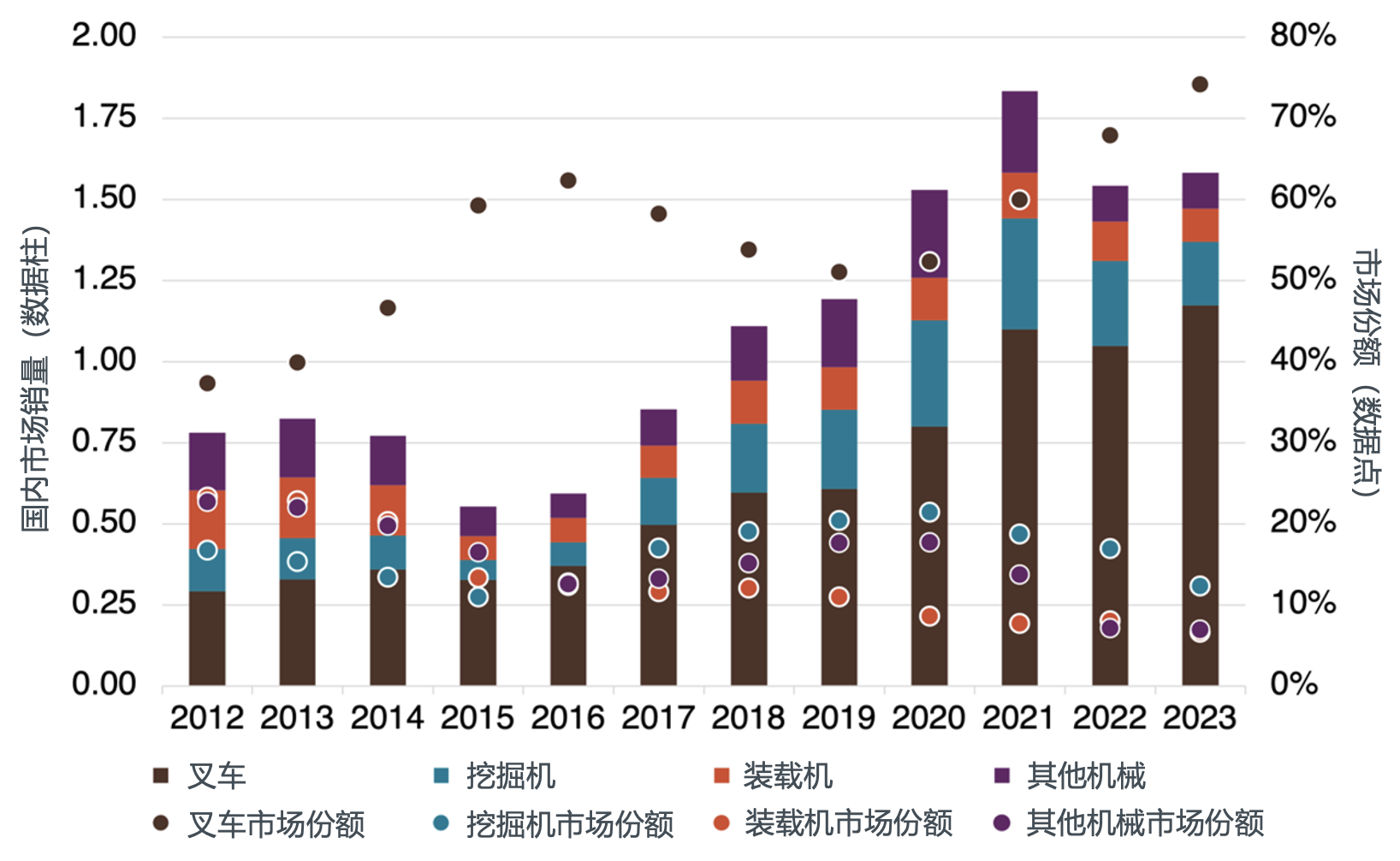

中国非道路机械市场进展 近年来,中国的非道路移动机械市场整体呈扩张趋势。其中,工程机械市场在2012-2015年间受房地产行业调控政策影响经历了阶段性调整。此后在基建投资加码、设备更新换代及出口增长等多重因素驱动下,行业迎来高速发展期。至2021年,中国工程机械总销量达到183.4万台,为2015年(55.3万台)的3倍多。2022年受疫情及房地产行业下行拖累,工程机械总销量下滑,但2023年已呈现企稳回升态势,全年销量恢复至158.2万台,同比增长2.6%。在众多机械种类中,叉车占据主导地位,2023年市场份额达74%,挖掘机和装载机分别占12%和7%,三大类别合计占比超九成。这一格局既反映了物流自动化带来的叉车需求增长,也体现了传统工程机械的稳定市场地位。

图2. 2012年至2023年中国各类别工程机械销售量及占比

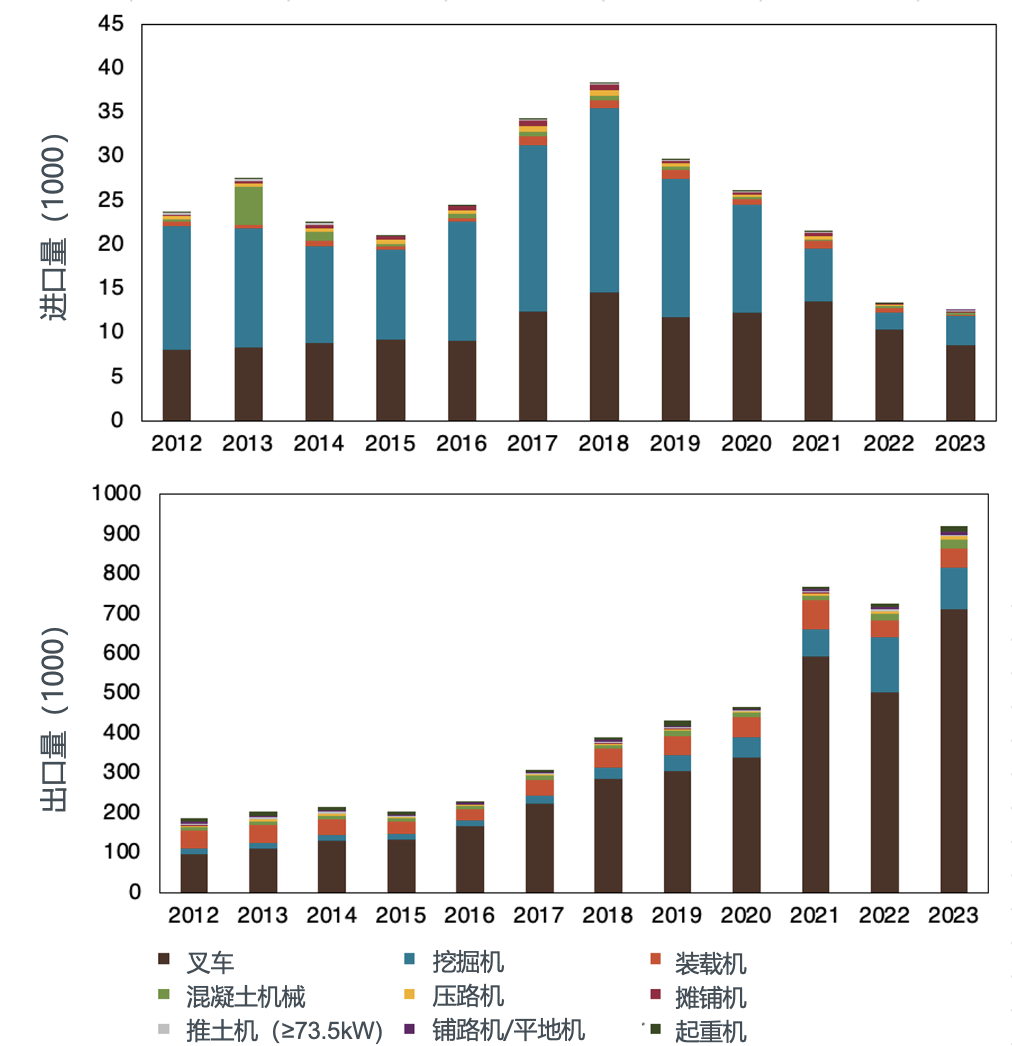

2018年及以前,中国的工程机械进口量与国内工程机械销售量显现一致的波动趋势,反映出进口机械对国内市场需求变化的敏感性。2018年,全国工程机械进口总量达到3.8万台,创下历史峰值记录。这一峰值背后是中国国内基建投资热潮与设备更新需求的双重驱动。随着国内龙头企业逐步完成技术突破与产能升级,国产设备的产线覆盖度及性价比优势逐步显现,自2019年起,进口规模呈现出逐年缩减的趋势,市场替代效应持续强化。

2012年以来,中国工程机械出口量稳步增长,年均复合增长率达15.7%。2023年,总出口量约为92万台,占中国工程机械总销售量的一半以上份额(58.1%)。即使在2022-2023年国内市场需求收缩的背景下,出口额仍保持9.6%的同比增速,充分彰显了国际市场对行业发展的重要支撑作用。在中国工程机械产品国际市场占有率显著提升的同时,高技术产品出口也保持较快增长,反映出中国工程机械产业正在向价值链高端跃迁。

图3. 2012年至2023年中国各类别工程机械进口量及出口量

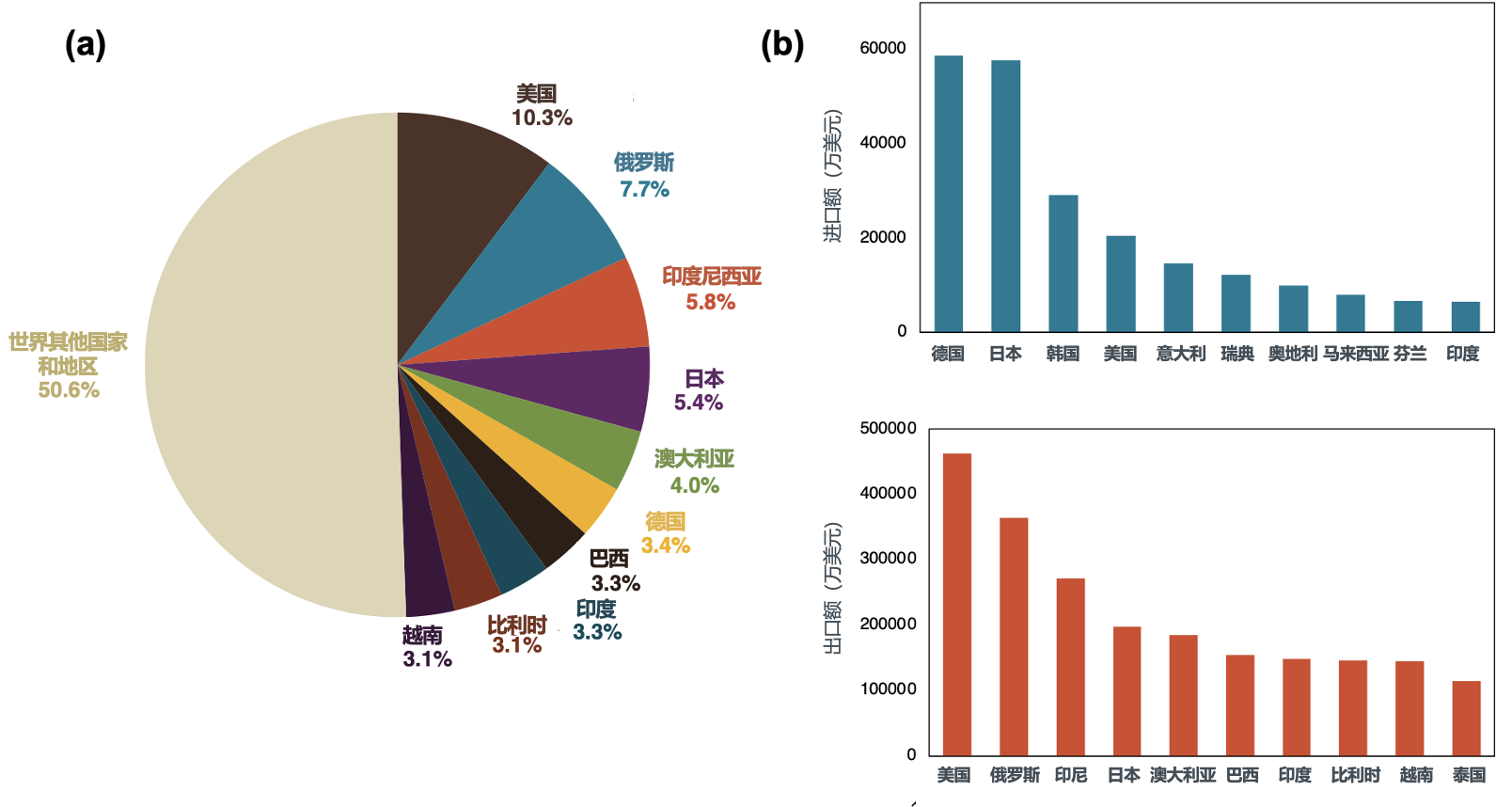

图4展示了2022年中国工程机械出口市场的国别分布情况,包括各国市场份额及进出口金额。数据显示,美国是中国最大的工程机械出口市场,2022年占出口总额的10.3%。前十大出口目的国合计贡献了49.4%的出口份额,显示出较高的市场集中度特征。值得注意的是,俄罗斯、印尼和拉美地区国家等新兴市场呈现快速增长态势,而东盟国家(如印尼、越南等)和大洋洲地区(澳大利亚、新西兰)因享受关税优惠待遇,成为中国工程机械出口的重要增长点。在进口方面,中国主要从德国、日本、韩国和美国等工业强国进口高端产品,其中履带挖掘机及其核心零部件构成主要进口品类。

图4. 中国工程机械进出口市场国别分析。(a) 出口市场份额分布;(b) 主要贸易国进出口金额

编码登记制度是对在用非道路移动机械进行监管的有效手段。中国非道路移动机械编码登记制度的建立源于生态环境部2018年8月发布的《非道路移动机械污染防治技术政策》,并于2019年7月正式实施全国统一登记制度。该制度要求新购置机械完成信息备案(包括机械参数、发动机铭牌、环保信息公开标签等材料),并禁止施工单位使用未登记设备。2023年,中国已登记的非道路移动机械中,国III标准的机械占主要地位(44%),其次为国II机械,占21%,电动机械占比9%。这反映出当前中国非道路机械的排放结构仍以传统燃油机械为主,但零排放转型已经起步。区域分布上,电动机械呈现高度集中特征,约80%的登记量集中于前10名省份中,如山东、江苏、广东、北京等。这些省份多位于东部地区,城市更新需求强劲,且工程机械保有量也相对较高。此外,小型机械(如叉车)的应用场景更适配电动化技术,推动了市场渗透。

图5. 2023年中国非道路移动机械排放阶段(包括电动机械)构成及区域分布。(a) 排放阶段构成;(b) 各排放阶段机械数量及占比的区域分布

阅读全文

零排放非道路机械进展

查看更多

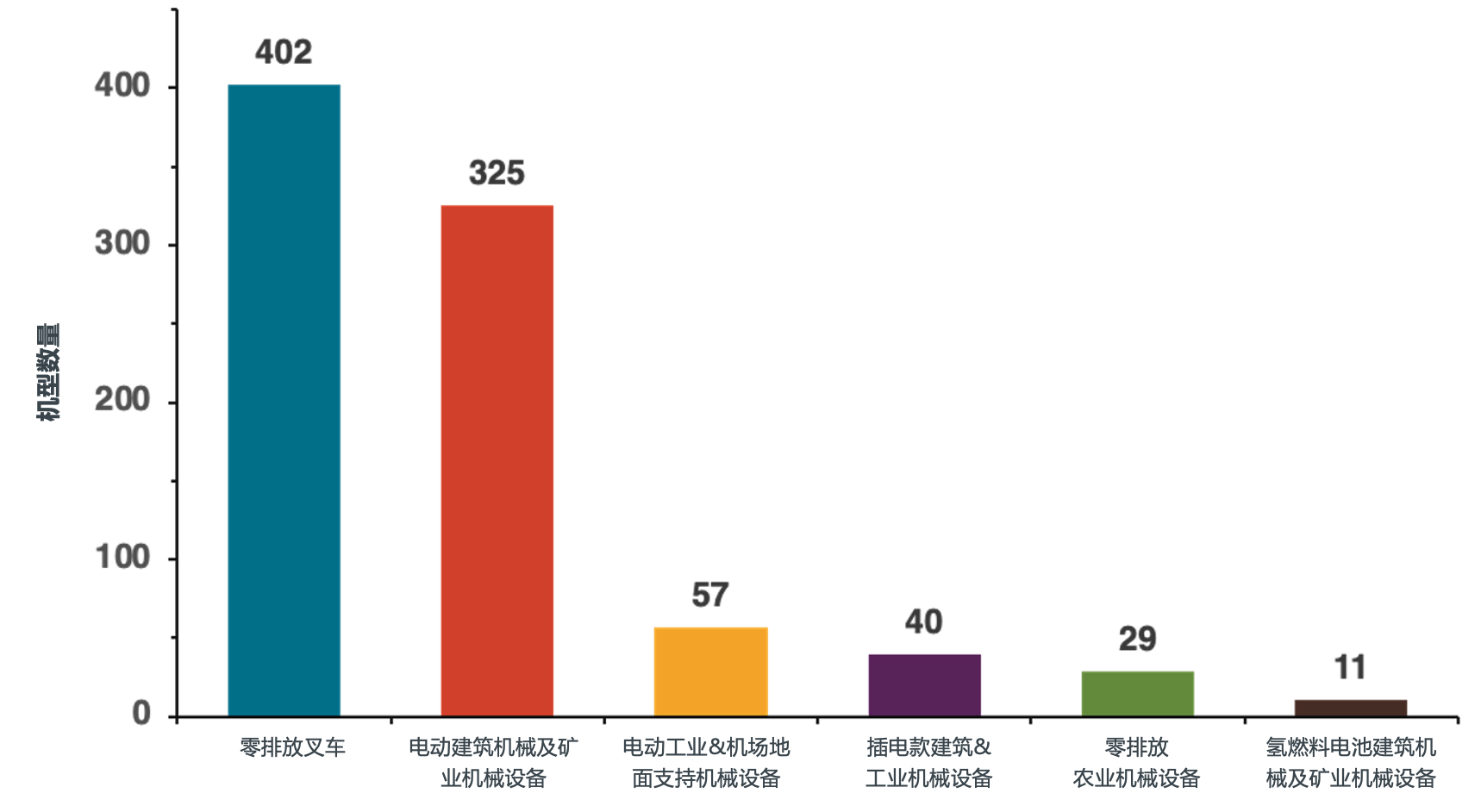

全球零排放非道路机械技术与市场 根据加州空气资源委员会(CARB)最新发布的《先进清洁非道路设备清单》,全球零排放非道路机械技术研发和市场发展迅速。如图6所示,在纳入统计的864个工程机械及农业机械设备型号中,零排放叉车以402个型号(占比46.5%)的绝对优势领跑市场,充分印证了物流仓储、产业园区等应用场景在电动化转型中的领先地位。建筑与采矿设备以325个型号(37.6%)位居第二,显示出重型机械电动化也已进入实质性发展阶段。值得注意的是,氢燃料电池技术(H2FC)目前涵盖了11个型号,其技术路线正处于商业化初期。此外,插电款电动设备和零排放农用设备的型号数量相对有限,预示着这两个细分领域存在较大的技术突破和市场拓展空间。

图6. 全球零排放非道路移动机械型号数量

数据来源:CARB Advanced Clean Off-Road Equipment List (Jan 2025)

查看更多

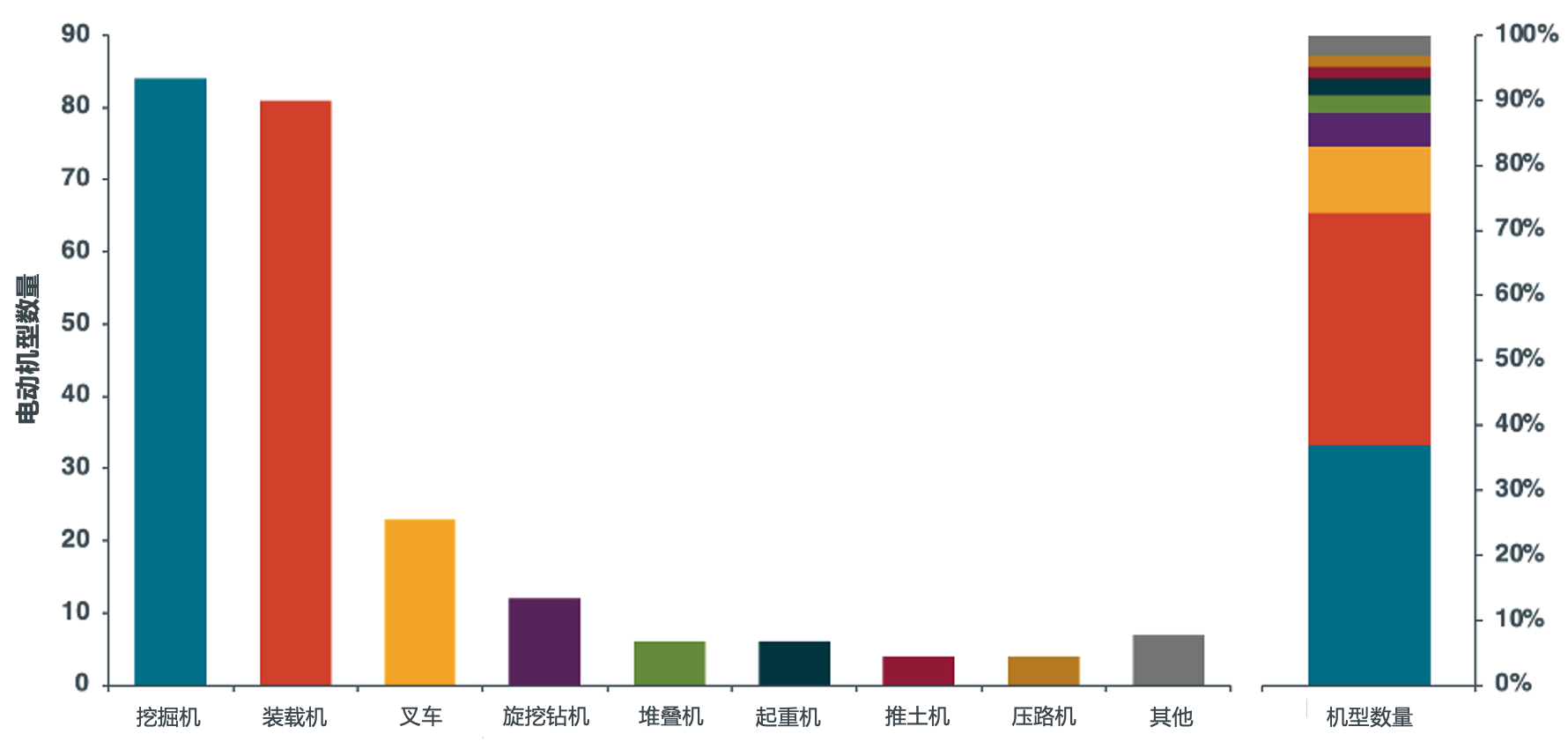

中国零排放非道路机械技术与市场 图7展示了截至2024年底中国市场上各类型工程机械的零排放机型数量。从技术可用性的角度来看,由于叉车已有较成熟的零排放解决方案,市售机型丰富,尤其在中低功率段已形成完整的产品矩阵。除此之外,挖掘机与装载机的零排放技术研发进程较为领先。零排放挖掘机以84种可用型号位居榜首,占可用型号总数的37%。电动装载机以81种型号(占比36%)紧随其后,两者共同构成电动化转型的核心品类。旋挖钻机的产品线也在迅速拓展中,当前已有12种零排放机型。相比之下,一些特种设备如正面吊、起重机、推土机和压路机等的零排放化技术路线仍处于初步探索发展阶段,虽有一些已量产的机型,但仍有待拓展。这种差异化发展格局反映出市场需求与技术可行性之间的紧密关联——通用性强、作业场景稳定的设备更易实现零排放化突破。中国工程机械制造商正重点布局挖掘机与装载机的电动化研发,这两类产品不仅应用场景广泛,其电池技术方案也相对成熟,成为推动行业零排放转型的主力军。

图7. 中国零排放非道路移动机械型号数量

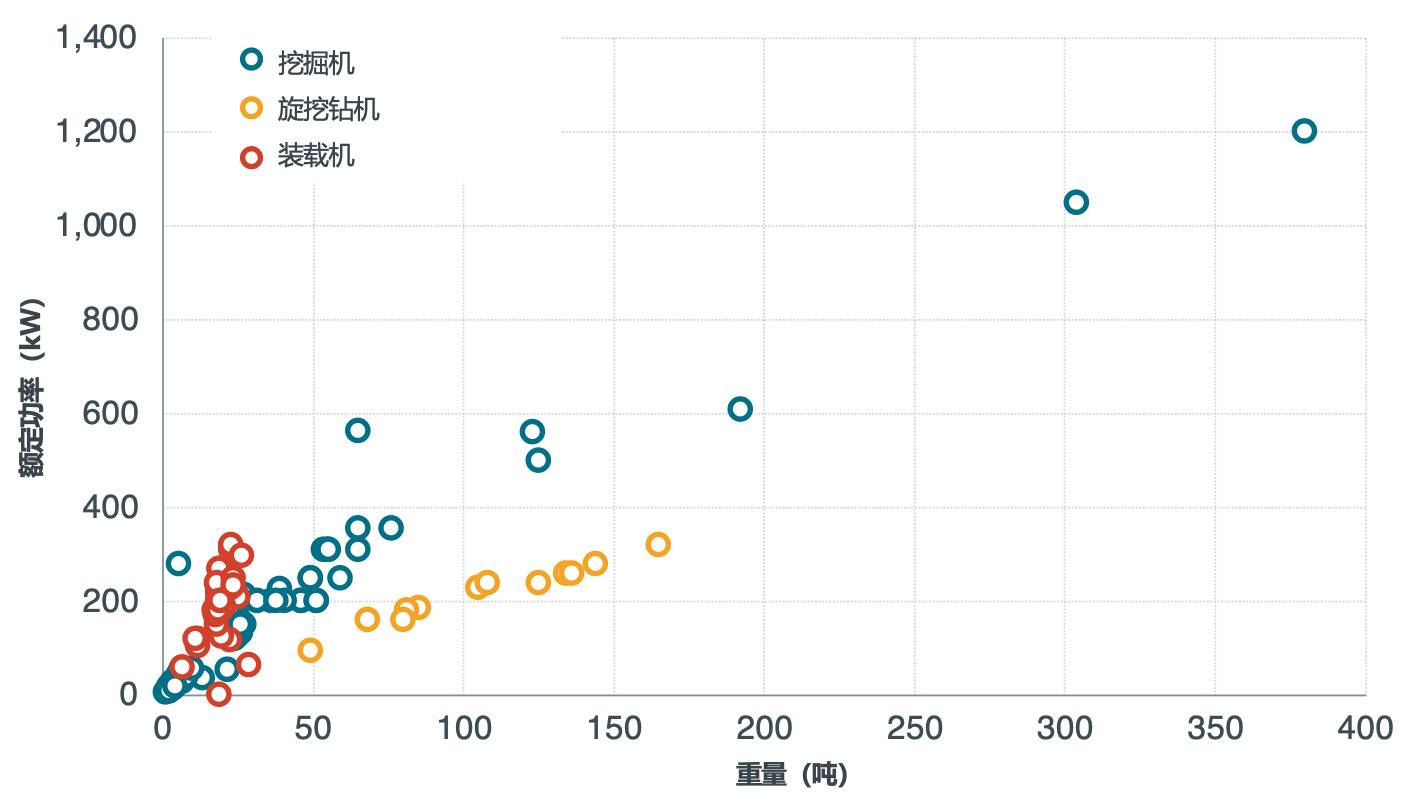

从当前零排放工程机械的技术发展格局来看,装载机和旋挖钻机主要集中于低功率段及轻量化应用场景,而电动挖掘机则展现出更全面的技术突破,实现了从37kW以下的低功率到高达380kW高功率大型设备的全覆盖,这意味着在矿山开采和大型基建等重型作业场景中,电动工程机械也具备一定的柴油机械替代潜力。总体而言,当前中国市场的电动工程机械型号覆盖了重量从轻到重、功率从低到高的广泛范围,已初步构建起了较为完整的电动化谱系,为使用端提供了丰富的选择。

图8. 中国零排放挖掘机、装载机、旋挖钻机型号及其功率、重量分布

市场数据显示,近年来中国工程机械的电动化份额正在快速增长。2024年上半年售出的各种类工程机械中,叉车以71%的电动化渗透率领跑行业,主要替代130kW以下的中低功率柴油机型;电动装载机取得了9%的市场份额,是近三年来电动化转型尤为迅猛的机械类型;相比之下,虽然挖掘机正在实现较全功率段布局,在较广的功率范围内均有电动化解决方案,但其整体电动化渗透率仅为0.1%左右。

图9. 左:中国电动叉车、挖掘机、装载机市场份额;右:中国叉车、挖掘机、装载机电动型号与柴油型号输出功率对比

阅读全文

相关报告

2025年09月05日

2025年09月05日

京公网安备11010502056756号

京公网安备11010502056756号